ეკონომიკური თანამშრომლობისა და განვითარების ორგანიზაციის „ფინანსური განათლების საერთაშორისო ქსელმა“ (OECD/INFE) მიკრო, მცირე და საშუალო მეწარმეების ფინანსური განათლების 2021 წლის საერთაშორისო კვლევის შედეგები გამოაქვეყნა.

კვლევაში, რომელიც OECD/INFE-ს მეთოდოლოგიაზე დაყრდნობით ჩატარდა, 14 ქვეყანას შორის საქართველოც მონაწილეობდა. კვლევის შედეგების მიხედვით, საქართველოს ფინანსური განათლების ქულამ 17 ქულიანი შკალით 10.3 ქულა (60%) შეადგინა, რაც გამოკითხვაში მონაწილე ქვეყნების საშუალო მაჩვენებელზე დაბალია.

საქართველოში კვლევა საქართველოს ეროვნული ბანკის ორგანიზებით, „ევროპული ფონდის სამხრეთ აღმოსავლეთ ევროპისათვის“ განვითარების პროგრამის (EFSE DF) ფინანსური მხარდაჭერით, კვლევისა და საკონსულტაციო კომპანია ACT-ის მიერ განხორციელდა. კვლევის ფარგლებში, ქვეყნის მასშტაბით, გამოიკითხა ათასი მიკრო, მცირე და საშუალო ბიზნესის მფლობელი. გამოიკითხნენ პირები, რომლებიც უშუალოდ იყვნენ ჩართულნი კომპანიის ფინანსური გადაწყვეტილებების მიღების პროცესში. კვლევის მიზნებისთვის შეირჩა ორგანიზაციები 1,5 მილიონ ლარამდე წლიური ბრუნვითა და 50-მდე თანამშრომლით.

კვლევის შედეგად მიკრო, მცირე და საშუალო მეწარმეების ფინანსური განათლების დონე სამი კომპონენტის - ცოდნის, ქცევისა და დამოკიდებულებების - მიხედვით შეფასდა. კვლევისას შეისწავლეს, ასევე, ისეთი საკითხები, როგორებიცაა ბიზნესების მიერ საბანკო ანგარიშების ფლობა, ტრანზაქციების გაციფრულების დონე და კოვიდ-19-ის პანდემიის გავლენა.

ძირითადი მიგნებები

ფინანსური განათლების დონე

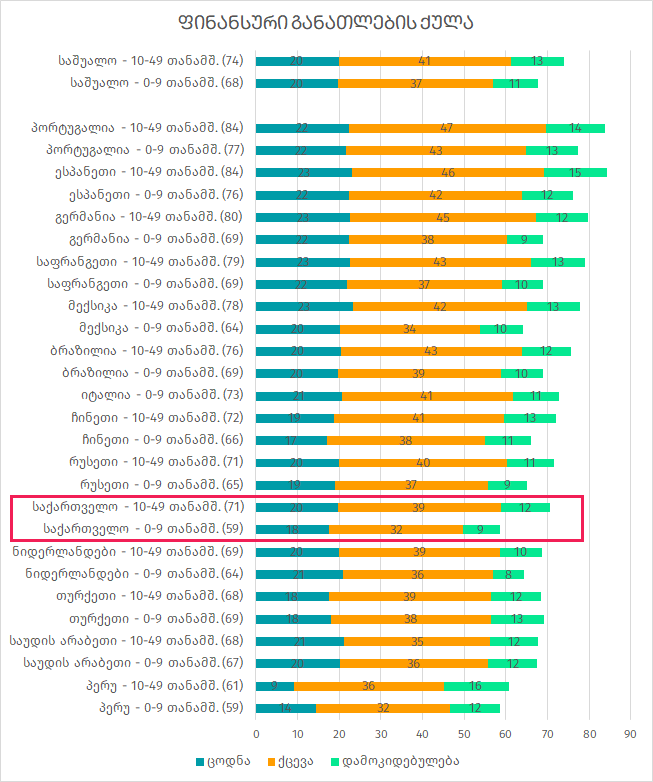

კვლევის შედეგების მიხედვით, საქართველოს ფინანსური განათლების ქულამ 17 ქულიანი შკალით 10.3 ქულა (60%) შეადგინა, რაც გამოკითხვაში მონაწილე ქვეყნების საშუალო მაჩვენებელზე დაბალია.

ცალკეული კომპონენტების მიხედვით კი, საქართველოს შედეგები ასე გადანაწილდა: ფინანსური ცოდნის მაჩვენებელი - 5 შესაძლოდან 3,1 ქულა, ფინანსური ქცევის მაჩვენებელი - 9 შესაძლოდან 5,6 ქულა, ფინანსური დამოკიდებულებების მაჩვენებელი - 3 შესაძლოდან 1,6 ქულა. აღსანიშნავია, რომ სამივე კომპონენტში, და შესაბამისად ფინანსური განათლების საერთო ქულის შემთხვევაში დედაქალაქში არსებულმა ბიზნესებმა რეგიონებთან შედარებით უფრო მაღალი შედეგი აჩვენეს.

საბოლოო შედეგები გამოქვეყნებულ ანგარიშში ბიზნესების მიერ დასაქმებული თანამშრომლების რაოდენობრივ ჭრილში იქნა წარმოდგენილი.

წყარო: OECD/INFE

*იტალიაში არ შეგროვებულა მონაცემები კომპანიებში 10-49 თანამშრომლით.

ცოდნის კომპონენტი ძირითადად საბაზისო ფინანსური საკითხების ცოდნას ეფუძნება. აღმოჩნდა, რომ საქართველოში მეწარმეების უმრავლესობას სწორად ესმის ინფლაციის, სესხზე გადასახადი პროცენტის, რისკისა და უკუგების, ინვესტირების არსი, თუმცა 41%-ს არასწორად ესმის დივიდენდის შინაარსი.

რაც შეეხება ქცევის კომპონენტს, ის ეფუძნება ბიზნესის კომპეტენციებს გადახდების, ფინანსების აღრიცხვის, რისკისა და დაზღვევის, ფინანსური უსაფრთხოების, ბიზნესის დაფინანსებისა და ფინანსური დაგეგმვის მიმართულებით. აღმოჩნდა, რომ მეწარმეების თითქმის ნახევარს ბიზნესის ანგარიშები და ფინანსები პირადი ანგარიშებისა და ფინანსებისგან მკაცრად აქვს გამიჯნული; 23%-ს აქვს ცალკე ანგარიში ბიზნესისთვის, თუმცა, უჭირს ბიზნესის ფინანსებისა და საოჯახო ფინანსების გამიჯვნა; 28% ერთსა და იმავე ანგარიშს იყენებს ბიზნესისა და პირადი საჭიროებებისთვის; ბიზნესისთვის საჭირო ფინანსური პროდუქტის შერჩევისას ნახევარზე მეტი განიხილავს რამდენიმე მიმწოდებლის შეთავაზებას; გამოკითხულთა ნახევარმა იფიქრა იმაზე, თუ როგორ გაიტანს თავს პენსიაზე გასვლის შემდგომ. რაც შეეხება ბიზნესის მართვის ქცევებს, 80% ეთანხმება მოსაზრებას, რომ უზრუნველყოფილი აქვს საკუთარი კომპანიის მონაცემებისა და ინფორმაციის დაცულობა/უსაფრთხოება, 75% გადაწყვეტილების მიღებამდე ერთმანეთს ადარებს ბიზნესის დაფინანსების სხვადასხვა წყაროს ფასს, 79% კი რეგულარულად აკეთებს ბიზნესის მომგებიანობის პროგნოზს.

ფინანსური დამოკიდებულებების კომპონენტი ბიზნესის მართვასთან დაკავშირებულ გონივრულ ფინანსურ დამოკიდებულებებს ეფუძნება. აღმოჩნდა, რომ 71% ისახავს გრძელვადიან ფინანსურ მიზნებს თავისი კომპანიისთვის და ცდილობს მიაღწიოს მათ, თუმცა, 67% აღნიშნავს, რომ კომპანიის მართვისას ურჩევნია მიჰყვეს საკუთარ ინსტინქტს, ვიდრე შეიმუშაოს დეტალური ფინანსური გეგმები. მეწარმეების 59%-ს გააჩნია რწმენა და თავდაჯერებულობა, რომ საკუთარი ბიზნესისთვის ფინანსების ბანკებიდან თუ გარე ინვესტორებისგან მოზიდვას შეძლებს.

ფინანსური პროდუქტების ცნობადობა და მოხმარება

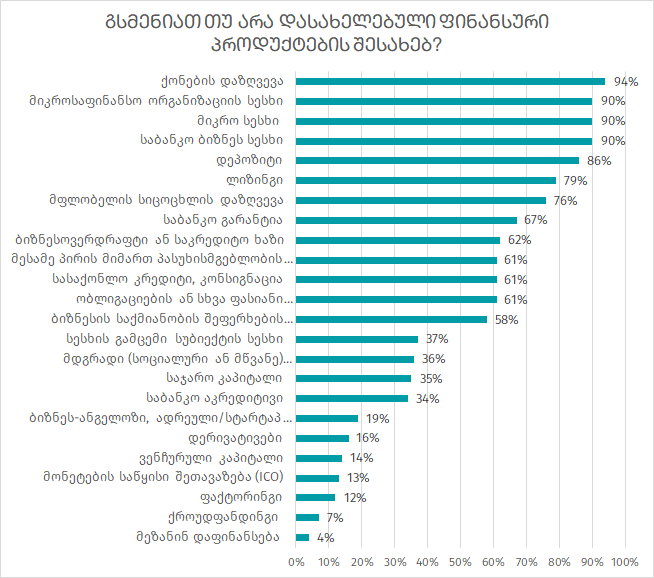

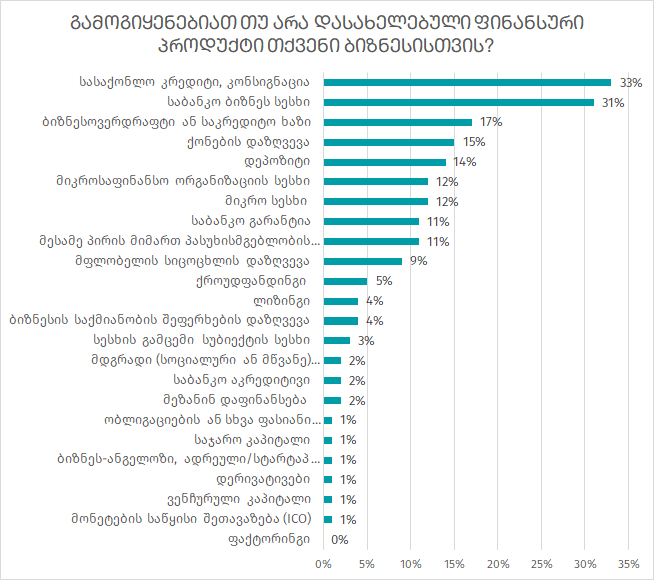

კვლევის მიხედვით, გამოკითხული ბიზნესების 75%-ს აქვს საბანკო ანგარიში თავისი კომპანიის საჭიროებებისთვის. რაც შეეხება სხვა ფინანსური პროდუქტების ცნობადობას, საკმაოდ მაღალი ცნობადობა აქვს შემდეგ ფინანსურ პროდუქტებს: ქონების დაზღვევა (94%), მიკრო კრედიტი (90%), მიკროსაფინანსო ორგანიზაციის სესხი (90%), საბანკო ბიზნეს სესხი (90%). ხოლო ყველაზე ხშირად გამოყენებული პროდუქტებიდან აღსანიშნავია სასაქონლო კრედიტი (33%) და საბანკო ბიზნეს სესხი (31%).

წყარო: ACT

წყარო: ACT

ბიზნესის გაციფრულება

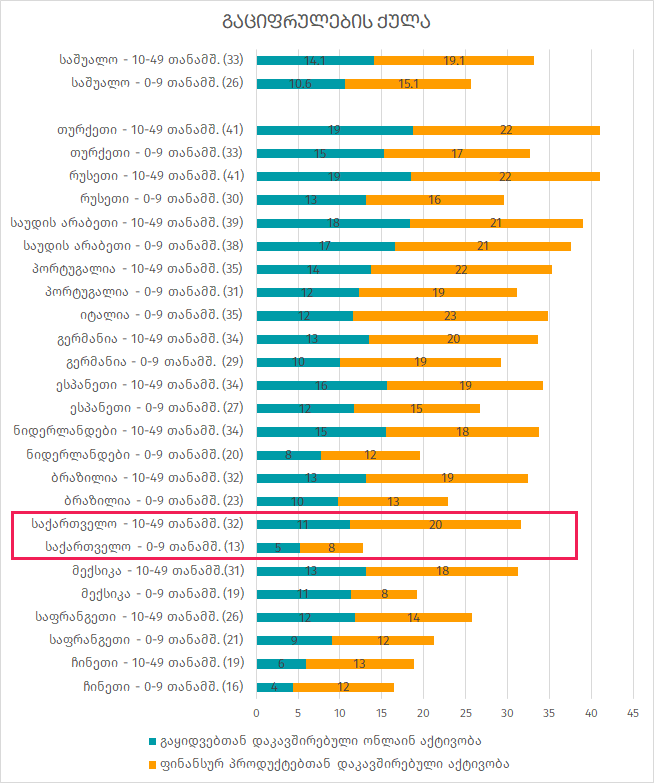

კვლევა, ასევე, აღწერს ბიზნესთან დაკავშირებული ტრანზაქციების გაციფრულების დონეს პანდემიამდე და პანდემიის შემდეგ. აღმოჩნდა, რომ პანდემიამდე, ანუ 2019 წლის ბოლოსთვის, საქართველოში ბიზნესების მხოლოდ 25%-ს ჰქონდა სპეციალური ვებგვერდი, სადაც აღწერილი იყო კომპანიის პროდუქცია ან მომსახურება. პანდემიის შემდეგ კი ეს მაჩვენებელი მხოლოდ 5 პროცენტული პუნქტით გაიზარდა. ზოგადად, პანდემიის დაწყების შემდეგ ონლაინ აქტივობებთან მიმართებაში მნიშვნელოვანი ცვლილებები არ ყოფილა. ეს შესაძლოა იმის მანიშნებელიც იყოს, რომ მცირე ზომის კომპანიები პროდუქტის რეალიზაციისთვის ონლაინ არხებს ნაკლებად იყენებენ.

რაც შეეხება გაციფრულების ქულას, ის ეფუძნება ისეთ მაჩვენებლებს როგორებიცაა: ა. ბიზნესის ფინანსურ პროდუქტებთან დაკავშირებული ონლაინ აქტივობები (მაგ., საბანკო ანგარიშის გახსნა დისტანციურად, ხელშეკრულებაზე დისტანციურად ხელმოწერა და ა.შ.), ბ. გაყიდვებსა და საოპერაციო საქმიანობასთან დაკავშირებულ ონლაინ აქტივობები (ვებგვერდის ფლობა, პროდუქციის გაყიდვები ვებგვერდიდან და ა.შ). გაციფრულების მაჩვენებელში საქართველოს 100 შესაძლოდან 13 ქულა აქვს იმ კომპანიების შემთხვევაში, რომელთაც 9 თანამშრომლამდე ჰყავთ და 32 ქულა ისეთი კომპანიების შემთხვევაში, რომელთა თანამშრომლების რაოდენობა 10-დან 50-მდეა. პირველ შემთხვევაში, გაციფრულების ქულა მნიშვნელოვნად ჩამორჩება ყველა ქვეყნის საშუალოს (26 ქულა), ხოლო 10-დან 50-მდე თანამშრომლის შემთხვევაში კი თითქმის უტოლდება ქვეყნების საშუალო მაჩვენებელს (33 ქულა).

წყარო: OECD/INFE

*იტალიაში არ შეგროვებულა მონაცემები კომპანიებში 10-49 თანამშრომლით.

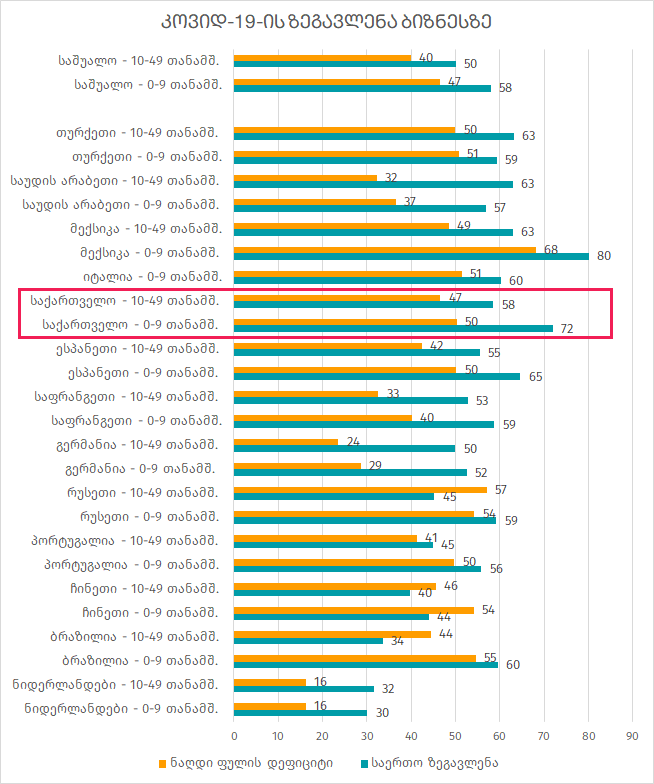

კოვიდ 19-ის პანდემიის გავლენა ბიზნესზე

კვლევა ასევე წარმოადგენს კოვიდ 19-ის პანდემიის გავლენას ბიზნესის სხვადასხვა მაჩვენებელზე. კვლევის შედეგად აღმოჩნდა, რომ ყველაზე მეტად კოვიდმა ზეგავლენა მოახდინა ბიზნესის ბრუნვასა და მომგებიანობაზე. კერძოდ, მეწარმეთა 79% ბრუნვის, ხოლო 81% - მომგებიანობის მნიშვნელოვან ან, ზოგადად, შემცირებაზე მიუთითებს. ყველაზე ნაკლებად პანდემიამ კომპანიის ვალდებულებებსა და თანამშრომელთა რაოდენობაზე მოახდინა გავლენა. მეწარმეთა 52% აღნიშნავს, რომ პანდემიის შედეგად მათი ვალდებულებები არ შეცვლილა, ხოლო 72% მიუთითებს, რომ მათი თანამშრომლების რაოდენობა უცვლელი დარჩა. აქვე გასათვალისწინებელია, რომ გამოკითხული ბიზნესების 38% თვითდასაქმებული მეწარმეა, ანუ მათ დაქირავებული თანამშრომლები არ ჰყავთ.

მეწარმეების თითქმის ნახევარი აღნიშნავს, რომ პანდემიის დაწყების შემდეგ, მათი ბიზნესი აღმოჩენილა ისეთ სიტუაციაში, როცა ფულადი შემოსავლები არ იყო საკმარისი ფულადი ვალდებულებების დასაფარად ან ბიზნესის მოსალოდნელი ხარჯების ასანაზღაურებლად. აღნიშნული პრობლემის მოსაგვარებლად 46%-მა შეამცირა ბიზნესის საოპერაციო ხარჯები, 38%-მა გამოიყენა მფლობელის პირადი/საოჯახო თანხები ან კრედიტი, ხოლო 38%-მა დროებით შეაჩერა ბიზნეს საქმიანობა.

რაც შეეხება ბიზნესისთვის სესხის საჭიროებას, პანდემიის დაწყების შემდეგ სესხის მოთხოვნა კომპანიების მეხუთედმა გააკეთა, საიდანაც 66%-მა სრულად მიიღო მოთხოვნილი თანხა. ხოლო იმათგან, ვისაც სესხზე განაცხადი არ გაუკეთებია, 64%-მა განაცხადა, რომ ამის საჭიროება არ ჰქონდათ.

წყარო: OECD/INFE

*იტალიაში არ შეგროვებულა მონაცემები კომპანიებში 10-49 თანამშრომლით.

- კვლევის ძირითადი მიგნებები ასევე შეგიძლიათ იხილოთ მიმაგრებულ ფაილში: ძირითადი მიგნებები

- საერთაშორისო კვლევის შედეგების გასაცნობად იხილეთ OECD/INFE-ის ანგარიში: OECD/INFE report

- საქართველოს მონაცემები ვრცლად ხელმისაწვდომია ACT-ის მიერ მომზადებულ ანგარიშში: ACT report