რა არის საპროცენტო სარგებელი?

როგორ ხდება სესხზე დარიცხული პროცენტის დაანგარიშება?

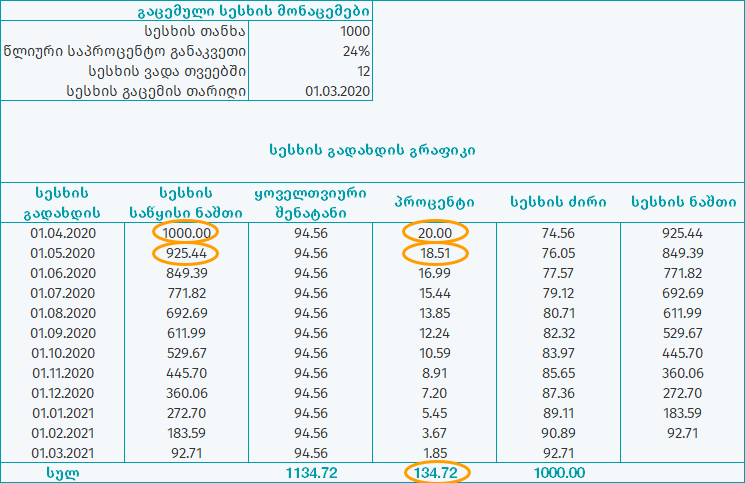

ვთქვათ, მომხმარებელმა 2020 წლის 1-ელ მარტს 1,000 ლარი ისესხა 12 თვით, ნომინალური საპროცენტო განაკვეთი კი წლიური 24%-ია, მისი ყოველთვიური შენატანი 94,56 ლარია და გადახდები თვეში ერთხელ, ყოველი თვის 1-ელ რიცხვში უწევს. ამ შემთხვევაში დაფარვის ანუიტეტური ტიპის გადახდის შემთხვევაში გრაფიკს დაახლოებით (გრაფიკში არაა გათვალისწინებული უქმე/არასამუშაო დღეები) ქვემოთ მოცემულ სურათზე ნაჩვენები სახე ექნება.

პირველ თვეს, როცა სესხის ძირი თანხა 1,000 ლარია, საპროცენტო სარგებლის დაანგარიშება შემდეგნაირად მოხდება (იხ. სურათი):

პირველი თვის პროცენტის დაანგარიშება

I თვის პროცენტი =1,000 *24% /12 = 20 ₾, სადაც

- 1,000 - სესხის ძირი თანხაა,

- 24% - სესხის წლიური ნომინალური საპროცენტო განაკვეთი,

- 12 - წელიწადში თვეების რაოდენობა.

პირველ თვეს მსესხებლის მიერ გადახდილი 94,56 ლარიდან 20 ლარით სესხის პროცენტი დაიფარება, ხოლო დანარჩენი თანხით, ანუ 94,56-20=74,56 ლარით, სესხის ძირი თანხა შემცირდება. ამდენად, მეორე თვის დასაწყისისთვის სესხის ძირის მოცულობა 925,44 ლარი იქნება. შესაბამისად, მეორე თვის პროცენტი არა 1,000, არამედ 925,44 ლარიდან დაითვლება.

მეორე თვის პროცენტის დაანგარიშება

II თვის პროცენტი =925,44 *24% /12 = 18,51 ₾

შესაბამისად, მეორე თვეს მსესხებლის მიერ შეტანილი 94,56 ლარიდან 18,51 ლარით სესხის პროცენტი დაიფარება, ხოლო დანარჩენი 76,05 (94,56-18,51) ლარით კი ძირი შემცირდება და 849,39 ლარი გახდება, საიდანაც დაანგარიშდება მესამე თვის პროცენტი და ა.შ. მსგავსი ტიპის გრაფიკს, როდესაც ყოველ თანაბარ პერიოდში (უფრო ხშირად, შეხვდებით ყოველთვიურს) შენატანი ერთი და იმავე მოცულობისაა და დარიცხულ პროცენტთან ერთად სესხის ძირიც მცირდება, ანუიტეტური გრაფიკის სახელწოდებითაა ცნობილი.

იმის გამო, რომ ყოველი გადახდის შემდეგ პროცენტი სესხის შემცირებული ნაშთის მიხედვით ანგარიშდება, ის გაცილებით მცირე გამოდის, ვიდრე სესხის საწყის ძირზე დაანგარიშებული წლიური პროცენტის მოცულობა. ზემოთ მოყვანილ მაგალითში 1 წლის შემდეგ მსესხებელს საპროცენტო სარგებლის სახით არა 1,000*24%=240 ლარი, არამედ მხოლოდ 134,72 ლარი ექნება გადახდილი (იხ.სურათი).

იმისთვის, რომ დაითვალოთ, რამდენი იქნება თქვენი სესხის საპროცენტო ხარჯი ანუიტეტური გრაფიკის მქონე სესხებზე, შეგიძლიათ სესხის კალკულატორებით ისარგებლოთ.

მსგავსი თემები

- რას უნდა მიაქციოთ ყურადღება სესხის პირობების გაცნობისას

- სესხების შესახებ

- რა რისკები და შესაძლებლობები ახლავს სესხის აღებას?

- ნომინალური და ეფექტური საპროცენტო განაკვეთი

- მსესხებლის გადახდისუნარიანობის შეფასება

- ავტო სესხი

- სამომხმარებლო სესხი

- რა არის საკრედიტო ისტორია? ვინ არიან სესხთან დაკავშირებული პირები?