სესხის აღებას ხშირად თან ახლავს ახალი ნივთის შეძენით, სწავლის ან რაიმე სხვა მომსახურების დაფინანსებით მიღებული სიხარული და დადებითი ემოციები. სესხის დახმარებით თქვენ ღებულობთ სასურველ ნივთს თუ მომსახურებას დღეს, ნასესხები თანხის დაბრუნებას კი არაერთი თვე ან წელი სჭირდება და თან დამატებით საპროცენტო ხარჯთანაცაა დაკავშირებული.

ხშირად გვხდება მსესხებლების არასწორი წარმოდგენები სესხთან დაკავშირებულ სხვადასხვა საკითხზე. ამ ბლოგში განვიხილავ რამდენიმე მათგანს, და ვეცდები მათზე სწორი წარმოდგენა შეგიქმნათ.

მითი #1. რა თანხაც ავიღე სესხად, უკვე იმდენი და ცოტა მეტიც შევიტანე. გამოდის, რომ სესხი უკვე სრულად დაფარული უნდა იყოს. გამსესხებელი კი ცდილობს შეცდომაში შემიყვანოს და ზედმეტი თანხა გადამახდევინოს.

ხშირად მსმენია მსესხებლებისგან - ამ სესხზე ჩემ მიერ გადახდილი თანხა რომ დავაჯამე, აღებული სესხის თანხაზე მეტია, მაგრამ ჯერ არც სესხია დაფარული და გამსესხებელიც კიდევ მთხოვს თანხებს. რატომ ხდება ასე? მართლაც გამსესხებლის მიერ მსესხებლის შეცდომაში შეყვანასთან გვაქვს საქმე თუ რეალურადაც შეიძლება გადასახადი აღებულ სესხს მნიშვნელოვნად აღემატებოდეს?

სესხი არის თანხა, რომელსაც გამსესხებლისგან დროებით იღებთ და შეთანხმებულ ვადებში, დამატებით საპროცენტო ხარჯთან ერთად აბრუნებთ უკან. ამასთან, რაც უფრო მეტია სესხის ვადა და წლიური საპროცენტო განაკვეთი, მით უფრო მეტი თანხის დაბრუნება მოგიწევთ.

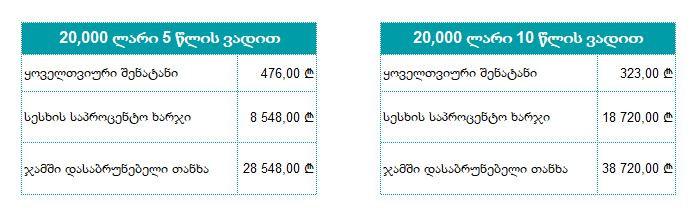

განვიხილოთ ორი შემთხვევა: მაგალითად, ერთმა მსესხებელმა ისესხა 20,000 ლარი, წლიური 15%-ში, 5 წლის ვადით, მეორემ კი - იგივე თანხა, იმავე საპროცენტო განაკვეთით, თუმცა 10 წლის ვადით.

პირველ შემთხვევაში მსესხებელი ყოველთვიურად 476 ლარს გადაიხდის და თუ გრაფიკის მიხედვით დაფარავს სესხს, ჯამში 28,548 ლარს დააბრუნებს უკან, სადაც 8,548 ლარი საპროცენტო ხარჯია. მეორე შემთხვევაში კი, მსესხებელი ყოველთვიურად 323 ლარის დაფარვით 10 წლის განმავლობაში 18,720 ლარს გადაიხდის საპროცენტო ხარჯის სახით, ჯამში კი მას 38,720 ლარის დაბრუნება მოუწევს 20,000 ლარიან სესხზე. (მაგალითში მოყვანილი მონაცემების გამოთვლა თავადაც შეგიძლიათ სესხის კალკულატორის დახმარებით).

ასევე, თუ კი თქვენ გრაფიკით განსაზღვრულ ვადაში ვერ ახერხებთ ყოველთვიური შენატანის დროულად დაფარვას, სესხზე საპროცენტო ხარჯის გარდა, ვადაგადაცილების ჯარიმაც გექნებათ გადასახდელი, რაც, თავის მხრივ, სესხის ხარჯს კიდევ უფრო მეტად გაზრდის.

ბუნებრივია, რომ თუ თანხა უპროცენტოდ არ გისესხიათ, თქვენ აუცილებლად ნასესხებ თანხაზე მეტის დაბრუნება მოგიწევთ და, როგორც მაგალითიდან დავინახეთ, რაც უფრო დიდია სესხის ვადა და საპროცენტო განაკვეთი, მით მეტია დასაბრუნებელი თანხა.

მითი #2. სესხის წინსწრებით დაფარვა ფინანსურად დამაზარალებელია. ამის გამო საპროცენტო ხარჯთან ერთად დამატებით ჯარიმის გადახდაც მომიწევს.

ხშირად მსმენია მსესხებლებისგან, რომ სესხის წინსწრებით დაფარვა არაა გამართლებული, ვინაიდან ამის გამო ჯარიმის გადახდა მოუწევთ. ეს კი მათ ფინანსურად მნიშვნელოვნად გაუზრდით ხარჯებს.

მართლაც, რიგ შემთხვევაში, საკრედიტო ხელშეკრულებები ითვალისწინებს ერთგვარ პირგასამტეხლოს, საკომისიოს თუ ჯარიმას, მოკლედ დამატებით გადასახდელს სესხის წინსწრებით დაფარვის შემთხვევებში. ამ თანხას სესხის გამცემი ფინანსური ორგანიზაციისთვის გასესხებული თანხის დათქმულ ვადაზე ადრე მიღებით შემცირებული შემოსავლის (რატომ შემცირებული, ქვემოთ მაგალითზე განვიხილავთ) კომპენსირების დანიშნულება აქვს. თუმცა კანონმდებლობა ამგვარი პირგასამტეხლოს ლიმიტებსაც აწესებს. ფინანსურ ორგანიზაციას არ აქვს უფლება დაგიწესოთ სესხის წინსწრებით დაფარვის საკომისიო წინსწრებით დასაფარი თანხის 2%-ზე მეტი ოდენობით. ზოგ შემთხვევაში, ამ საკომისიოს დასაშვები ოდენობა კიდევ უფრო მცირეა, ზოგჯერ კი საერთოდაც იკრძალება.

ვნახოთ, მართლაც დამაზარალებელია თუ არა სესხის წინსწრებით დაფარვა დაკისრებული ჯარიმის გათვალისწინებით.

წარმოიდგინეთ, რომ მსესხებელი სარგებლობს სამ წლიანი (36 თვე) სამომხმარებლო სესხით, 3 000 ლარის ოდენობით, წლიურ 15%-ში. სესხის გაცემიდან 6 თვის შემდეგ, მას შემდეგ რაც სესხის დარჩენილი გადასახდელი თანხა შეადგენდა 2588,35 ლარს, მსესხებელს გამოუჩნდა თავისუფალი სახსრები და გადაწყვიტა სესხის სრულად დაფარვა.

2588,35*2%=51.78 ლარი- ეს არის სესხის წინსწრებით დაფარვის საკომისიოს ოდენობა, ანუ იმ ჯარიმის ოდენობა, რომელზეც აქ ვსაუბრობთ.

2588,35 ლარის წინსწრებით დაფარვისას კი, მსესხებელი აღარ გადაიხდის ამ თანხაზე დარიცხულ წლიურ საპროცენტო ხარჯს დარჩენილი 30 თვის განმავლობაში, რაც ჯამში 531,53 ლარს შეადგენს (ამ მონაცემების გამოთვლა თავადაც შეგიძლიათ სესხის კალკულატორის დახმარებით)

აღსანიშნავია, რომ წინსწრებით დაფარვის შემთხვევაში ფინანსურ ორგანიზაციას არ აქვს უფლება, აიღოს გამოუმუშავებელი პროცენტის თანხა, ანუ პროცენტი გრაფიკის მომავალ პერიოდებზე. ამის ნაცვლად მას მხოლოდ წინსწრებით დაფარვისთვის დაწესებულ საკომისიოს აღების საშუალება აქვს, რომელიც როგორც წესი, უფრო მცირე უნდა იყოს, ვიდრე სესხის საპროცენტო ხარჯი დარჩენილ ვადაზე. შესაბამისად, მსესხებლისთვის წინსწრებით დაფარვა არ არის ორმაგ ხარჯთან დაკავშირებული.

მითი #3. თუ სესხს ვეღარ ვიხდი, არაა საჭირო თანამშრომლობა სესხის გამცემთან. თუ გაფრთხილების წერილს არ ჩავიბარებ და არც სასამართლოში გამოვცხადდები, ეს იქამდე გაგრძელდება, სანამ თავად არ გავალ კონტაქტზე შესაბამის პირებთან.

სამწუხაროდ, ხდება ისეც, რომ მსესხებელი ამა თუ იმ მიზეზით ვეღარ ფარავს სასესხო ვალდებულებას. მსმენია მოსაზრებები, რომ ასეთ დროს უმჯობესია, ფინანსურ ორგანიზაციებთან კონტაქტის შეწყვეტა, მათი ზარების თუ შეტყობინებების უგულებელყოფა. ხოლო თუ დავა სასამართლომდე მივა, პასუხისმგებლობის თავიდან ასარიდებლად, სხვებსაც ურჩევენ, არ ჩაიბარონ გაფრთხილების წერილები საქმის სასამართლოში გადაცემასთან და სასამართლო უწყებიდან სხდომაზე მოწვევასთან დაკავშირებით. ფიქრობენ, რომ ამ შემთხვევაში სასამართლო სხდომები ჩაიშლება.

როდესაც სესხის გადაუხდელობა ხანგრძლივდება და გამსესხებელი ორგანიზაცია ხედავს რისკს, რომ თანხას ვეღარ დაიბრუნებს, რიგ შემთხვევაში, ვალდებულებას სამართავად გადასცემს სესხის ამოღებაზე მომუშავე კომპანიას. ეს უკანასკნელიც, თავის მხრივ, ცდილობს, მსესხებელთან წარმართოს მოლაპარაკება და მოიძიოს შექმნილი მდგომარეობიდან გამოსავალი. თუ კი თქვენ უარს ამბობთ თანამშრომლობაზე და შეთანხმების მიღწევა ვერ ხერხდება, სესხის გამცემი ან სესხის ამოღებაზე მომუშავე კომპანია მიმართავს სასამართლოს ან დავის განმხილველ სხვა ორგანოს.

სასამართლო უწყების სხდომაზე მოსაწვევი წერილის ჩაუბარებლობა არ ნიშნავს იმას, რომ სხდომა თქვენ გარეშე ვერ გაიმართება. სამაგიეროდ, დაკარგავთ შესაძლებლობას სასამართლოს თქვენი არგუმენტები, სესხის დაფარვის გამომწვევი სირთულეები და გარიგებისთვის მისაღები პირობები გააცნოთ.

სასამართლო პროცესზე შესაძლებელია შეთანხმების მიღწევა სხვადასხვა საკითხებზე: ვალდებულების დაფარვის ვადის გახანგრძლივებაზე, გადასახდელი დავალიანების შესაძლო შემცირებაზე და სხვა, თქვენთვის სასურველ საკითხებზე. ამიტომ თქვენი გამოუცხადებლობის შემთხვევაში სასამართლო გადაწყვეტილების მიღება მხოლოდ გამსესხებლის პოზიციის გათვალისწინებით მოხდება.